IPI: Livro Registro de utilização de documentos fiscais e termos de ocorrências

1) Introdução:

Os contribuintes sujeitos à legislação do Imposto sobre Produtos Industrializados (IPI) estão obrigados a manter, em cada estabelecimento, conforme a natureza das operações que realizarem diversos livros fiscais. Um desses livros é o "Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (LRUDFTO)", modelo 6, que será objeto de análise no presente trabalho.

O LRUDFT deverá ser utilizado pelos estabelecimentos obrigados à emissão de documentos fiscais, tais como as Notas Fiscais modelos 1 e 1-A.

No presente Roteiro de Procedimentos serão analisados as regras previstas na legislação do imposto para a utilização e escrituração do LRUDFTO, tendo por fundamento o Regulamento do IPI (RIPI/2010), aprovado pelo Decreto nº 7.212/2010, bem como outras fontes citadas ao longo do trabalho.

Registra-se que, além das regras previstas na legislação do IPI, nosso leitor deverá observar, ainda, as previstas na legislação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), de competência Estadual.

Base Legal: Art. 444, caput, VI, § 5º do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

2) Regras gerais aplicáveis aos livros fiscais:

2.1) Modelos de livros fiscais:

Os contribuintes manterão, em cada estabelecimento, conforme a natureza das operações que realizarem, os seguintes livros fiscais:

Registro de Entradas, modelo 1, que será utilizado pelos estabelecimentos industriais e pelos que lhes são equiparados;

Registro de Saídas, modelo 2, que será utilizado pelos estabelecimentos industriais e pelos que lhes são equiparados;

Registro de Controle da Produção e do Estoque, modelo 3, que será utilizado pelos estabelecimentos industriais, e equiparados a industrial, e comerciantes atacadistas, podendo, a critério da Secretaria da Receita Federal do Brasil (RFB), ser exigido de outros estabelecimentos, com as adaptações necessárias;

Registro de Entrada e Saída do Selo de Controle, modelo 4, que será utilizado pelo estabelecimento que fabricar, importar ou licitar produtos sujeitos ao emprego desse selo;

Registro de Impressão de Documentos Fiscais, modelo 5, que será utilizado pelos estabelecimentos que confeccionarem documentos fiscais para o uso próprio ou para terceiros;

Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, modelo 6, que será utilizado pelos estabelecimentos obrigados à emissão de documentos fiscais;

Registro de Inventário, modelo 7, que será utilizado pelos estabelecimentos que mantenham em estoque matéria-prima (MP), produto intermediário (PI) e material de embalagem (ME) e, ainda, produtos em fase de fabricação e produtos acabados; e

Registro de Apuração do IPI, modelo 8, que será utilizado pelos estabelecimentos industriais e equiparados a industrial.

Registra-se que, serão aplicados aos livros acima listados o disposto no artigo 382 do RIPI/2010, que atualmente possui a seguinte redação:

Art. 382. O documentário fiscal obedecerá aos modelos anexos a este Regulamento, bem como àqueles aprovados ou que vierem a ser aprovados pelo Ministro de Estado da Fazenda, em atos administrativos ou em convênio com as unidades federadas.

Por fim, lembramos que todos os modelos desses livros contam anexo ao RIPI/2010. Apesar do RIPI/2010 apresentar modelos, a legislação prescreve que aos livros fiscais poderão ser acrescidas outras indicações, desde que não prejudiquem a clareza dos respectivos modelos.

Base Legal: Arts. 444 e 445 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

2.2) Normas de escrituração:

A escrituração dos livros fiscais será feita a tinta, no prazo de 5 (cinco) dias, contados da data do documento a ser escriturado ou da ocorrência do fato gerador, ressalvados aqueles a cuja escrituração forem atribuídos prazos especiais.

A escrituração será encerrada periodicamente, nos prazos estipulados, somando-se as colunas, quando for o caso. Quando não houver período previsto, encerrar-se-á a escrituração no último dia de cada mês.

Será permitida a escrituração por sistema mecanizado, mediante prévia autorização do Fisco estadual, bem como por processamento eletrônico de dados, observado o disposto no artigo 388 do RIPI/2010, que atualmente possui a seguinte redação:

Art. 388. A emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema de processamento eletrônico de dados dependem de prévia autorização do Fisco estadual, na forma disposta em legislação específica, exceto quanto aos livros de que tratam os arts. 468 e 478.

Base Legal: Art. 446 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

2.3) Requisitos:

Os livros serão impressos e terão as folhas costuradas e encadernadas, e numeradas tipograficamente, ressalvada a hipótese de emissão por sistema de processamento eletrônico de dados.

Os livros só poderão ser usados depois de visados pela repartição competente do Fisco estadual, salvo se esta dispensar a exigência e os livros forem registrados na Junta Comercial, ou ainda, se o visto for substituído por outro meio de controle previsto na legislação estadual (1).

Para efeito da declaração prevista no parágrafo anterior, os livros serão exibidos à repartição competente do Fisco estadual dentro de 5 (cinco) dias após a utilização de sua última folha.

Nota VRi Consulting:

(1) O visto será aposto em seguida ao termo de abertura lavrado e assinado pelo contribuinte, exigindo-se, no caso de renovação, a apresentação do livro anterior, no qual será declarado o encerramento pelo órgão encarregado do visto.

Base Legal: Arts. 447 e 448 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

2.4) Guarda, exibição e retirada:

Sem prévia autorização do Fisco estadual, os livros não poderão ser retirados do estabelecimento, salvo para serem levados à repartição fiscal. Neste sentido, presume-se retirado do estabelecimento o livro que não for exibido ao Fisco, quando solicitado.

Os Agentes do Fisco arrecadarão, mediante termo, todos os livros fiscais encontrados fora do estabelecimento e os devolverão aos contribuintes, adotando-se, no ato da devolução, as providências cabíveis.

Os contribuintes ficam obrigados a apresentar os livros fiscais à repartição competente do Fisco estadual, dentro de 30 (trinta) dias, contados da data da cessação da atividade para cujo exercício estiverem inscritos, a fim de serem lavrados os respectivos termos de encerramento.

No prazo de 30 (trinta) dias, após a devolução dos livros pelo Fisco estadual, os contribuintes comunicarão à unidade local da RFB o nome e endereço da pessoa que deverá guardá-los, até que se extinga o direito de constituir o crédito tributário em razão de operações neles escrituradas.

Nos casos de fusão, incorporação, transformação ou aquisição, o novo contribuinte deverá transferir para o seu nome, por intermédio da repartição competente do Fisco estadual, no prazo de 30 (trinta) dias contados da data da ocorrência, os livros fiscais em uso, assumindo a responsabilidade pela sua guarda, conservação e exibição ao Fisco.

A repartição poderá autorizar a adoção de livros novos em substituição aos usados anteriormente.

Base Legal: Arts. 449 a 452 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

2.5) Escrituração Fiscal Digital (EFD):

O contribuinte do IPI deverá substituir a escrituração e a impressão dos livros fiscais de que tratam as letras "a", "b", "g" e "h" do subcapítulo 2.1 pela escrituração fiscal digital (EFD), em arquivo digital, na forma da legislação específica.

No caso de fusão, incorporação ou cisão, essa obrigatoriedade se estende à empresa incorporada, cindida ou resultante da cisão ou fusão.

Ao contribuinte obrigado à EFD não se aplicam as disposições de que tratam o artigo 444, § 8º e 446 a 450 do RIPI/2010, todos já analisados nos subcapítulos anteriores.

Registra-se que o contribuinte do imposto poderá ser dispensado da obrigação do uso da EFD, desde que a dispensa seja autorizada pelo fisco da Unidade Federada (UF) do contribuinte e pela RFB.

Base Legal: Art. 453 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

2.5.1) Conteúdo:

A EFD compõe-se da totalidade das informações, em meio digital, necessárias à apuração do imposto, referentes às operações e prestações praticadas pelo contribuinte, bem como de outras de interesse das administrações tributárias das UFs e da RFB.

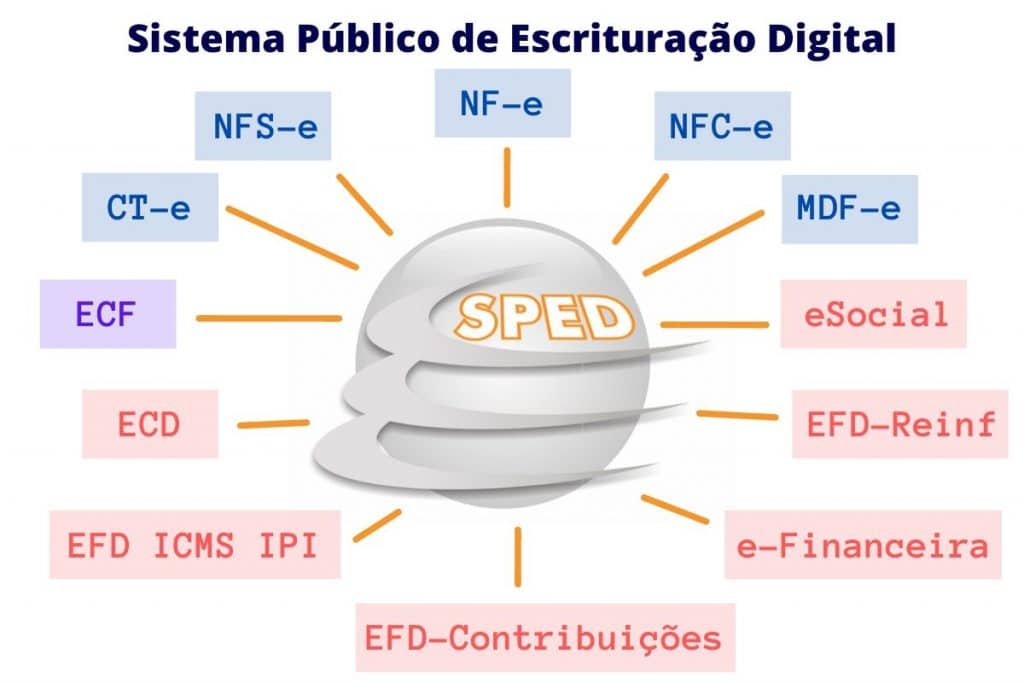

Considera-se a EFD válida para os efeitos fiscais após a confirmação do recebimento do arquivo que a contém, no ambiente nacional Sistema Público de Escrituração Digital (Sped), instituído pelo Decreto nº 6.022/2007.

O arquivo digital da EFD será gerado pelo contribuinte de acordo com as disposições previstas na legislação específica e conterá a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês.

Aplicam-se à EFD, no que couber, as normas de que trata oartigo 391 do RIPI/2010, que atualmente possui a seguinte redação:

Art. 391. São normas complementares deste Capítulo, o Convênio Sistema Nacional Integrado de Informações Econômico-Fiscais - SINIEF S/Nº, de 15 de dezembro de 1970, e os ajustes SINIEF editados para alterá-lo, quanto ao documentário fiscal do imposto.

Base Legal: Art. 454 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

2.5.2) Geração, armazenamento e envio:

O contribuinte do IPI deverá:

prestar as informações relativas à EFD em arquivo digital individualizado por estabelecimento; e

armazenar o arquivo digital da EFD, observando os requisitos de segurança, autenticidade, integridade e validade jurídica, pelo mesmo prazo estabelecido pela legislação para a guarda dos documentos fiscais.

A geração, o armazenamento e o envio do arquivo digital não dispensam o contribuinte da guarda dos documentos que deram origem às informações nele constantes, na forma e nos prazos estabelecidos pela legislação aplicável.

Base Legal: Art. 455 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

3) LRUDFTO:

O LRUDFTO, modelo 6, destina-se à escrituração do recebimento de Notas Fiscais de uso do próprio contribuinte, impressas por estabelecimentos gráficos dele ou de terceiros, bem como à lavratura, pelo Fisco, de termos de ocorrências e, pelo usuário, à anotação de qualquer irregularidade ou falta praticada, ou a outra comunicação ao Fisco, prevista no RIPI/2010 ou em ato normativo.

Base Legal: Art. 470, caput do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

3.1) Utilização:

A escrituração do LRUDFTO deverá ser feita, operação a operação, em ordem cronológica da impressão ou recebimento das Notas Fiscais, utilizada uma folha para cada espécie e série, se houver.

Registra-se que metade, pelo menos, das folhas do LRUDFTO, impressas conforme o respectivo modelo, numeradas e incluídas no seu final, servirá para lavratura, pelo Fisco, de termos de ocorrências, e pelo usuário, para o fim previsto no capítulo 3 acima.

Base Legal: Arts. 470, § 1º e 471 do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

Me chamo Raphael AMARAL, fundador deste Portal que a anos vem buscando ajudar administradores, advogados, contadores e demais interessados, através de publicações técnicas de primeira qualidade e 100% gratuitos. São anos de estudos compartilhados com nossos amigos leitores.

Bom, estou aqui para agradecer seu acesso... Obrigado de coração, se não fosse você não teria motivação para continuar com esse trabalho... Bora com a VRi Consulting escalar conhecimento.

Doações via Pix:

Gosta do conteúdo?, que tal fazer um Pix para ajudar a manter o Portal funcionando:

Chave Pix: pix@vriConsulting.com.br

Doações mensais:

Cadastre-se na lista de doadores mensais. A doação é realizada através de ambiente seguro, protegido e pode ser cancelada a qualquer momento:

3.2) Escrituração:

Os registros no LDUDFTO serão feitos da seguinte forma:

no quadro "Espécie": espécie de documento (Nota Fiscal);

no quadro "Série e Subsérie": série, se houver, correspondente ao documento;

no quadro "Tipo": tipo do documento (blocos, folhas soltas, formulários contínuos, etc.);

no quadro "Finalidade da Utilização": fim a que se destina o documento (vendas a contribuintes, a não contribuintes, a contribuintes de outras UFs, etc.);

na coluna "Autorização de Impressão": número da autorização expedida pelo Fisco estadual para confecção de documento;

na coluna "Impressos - Numeração": os números dos documentos fiscais; no caso de impressão sem numeração tipográfica, sob regime especial, tal circunstância deverá constar da coluna "Observações";

nas colunas sob o título "Fornecedor":

coluna "Nome": nome da firma que confeccionou os documentos;

coluna "Endereço": indicação do local do estabelecimento impressor; e

coluna "Inscrição": números de inscrição, do estabelecimento impressor, no CNPJ e no Fisco estadual;

nas colunas sob o título "Recebimento":

coluna "Data": dia, mês e ano do efetivo recebimento dos documentos; e

coluna "Nota Fiscal": série, se houver, e número da Nota Fiscal emitida pelo estabelecimento gráfico por ocasião da saída dos impressos; e

na coluna "Observações": anotações diversas, inclusive sobre:

extravio, perda ou inutilização de blocos de documentos fiscais ou conjunto de documentos fiscais em formulários contínuos;

supressão de série; e

entrega de blocos ou formulários de documentos fiscais à repartição para serem inutilizados.

Base Legal: Art. 470, § 2º do RIPI/2010 (Checado pela VRi Consulting em 13/06/23).

CONTINUA DEPOIS DA PUBLICIDADE

3.2.1) Modelos:

Nas figuras abaixo demonstramos modelos de como deve ser escrituração o LRUDFTO, com os quadros e as informações que o mesmo deverá conter. Nunca é demais dizer que os dados constantes destes modelos são meramente exemplificativos:

Figura 1: LRUDFTO - Lado esquerdo. Figura 2: LRUDFTO - Lado direito.Base Legal: Equipe VRi Consulting.

CONTINUA DEPOIS DA PUBLICIDADE

3.2.1.1) Perda ou extravio de documento fiscal:

Imaginemos que o bloco de formulários de Nota Fiscal nºs 501 a 550 tenham sido extraviados. Nesse caso, a ocorrência deverá ser anotada na coluna observações da seguinte forma:

Figura 3: LRUDFTO - Anotação de perda ou extravio.Base Legal: Equipe VRi Consulting.

3.2.1.2) Ocorrência lavrada pelo fisco:

Imaginemos que o fisco do Estado de São Paulo tenha iniciado procedimento de fiscalização em uma dada empresa. Nesse caso, o termo de fiscalização será lavrado da seguinte forma:

Figura 4: LRUDFTO - Termo de início de fiscalização.Base Legal: Equipe VRi Consulting.

O penhor nada mais é do que um direito real que se efetiva na tradição de determinada coisa móvel ou mobilizável, corpórea ou incorpórea, suscetível de alienação, realizada pelo devedor ou por terceiro ao credor, a fim de garantir deste modo o pagamento do débito daquele para este. Conforme veremos no texto, os sujeitos que figuram na operação de penhor são o: a) devedor pignoratício; e b) credor pignoratício.

Assim, diante a importância desse inst (...)

Estamos apresentando neste post a tabela atualizada de motivos de não atendimento da solicitação de autorização de emissão de Nota Fiscal Eletrônica (NF-e), também conhecida por "Tabela de códigos de rejeição da NF-e". A referida tabela se encontra atualizada para a versão 7.00 do Manual de Orientação do Contribuinte (MOC). (...)

A 6ª Turma do TRT da 2ª Região confirmou sentença que considerou lícita alteração nas condições do plano de saúde de empregado da Fundação Casa. O contrato aumentou o percentual de custeio por parte do trabalhador e a mudança da modalidade de "parcela fixa" para "coparticipação".

O trabalhador, que atua como agente de apoio socioeducativo, alegou no processo ter sido obrigado a aderir às novas condições, o que configuraria alteração contratual (...)

No dia 12/6, o Supremo Tribunal Federal decidiu, por maioria, que a inclusão do terço de férias no cálculo da contribuição previdenciária patronal só vale a partir da publicação da ata do julgamento sobre o tema. O julgado deu provimento parcial a embargos atribuindo efeitos ex-nunc ao acórdão de mérito do Recurso Extraordinário (RE) 1072485.

Com o entendimento, a cobrança é válida desde 15/9/2020, data em que foi publicada a ata do julgamento de (...)

A Terceira Turma do Tribunal Superior do Trabalho rejeitou o exame de um recurso da Gol Linhas Aéreas S.A. contra condenação a reintegrar e indenizar uma comissária de voo de São Paulo (SP) que informou ser portadora do vírus HIV durante o aviso-prévio indenizado. Ela já tinha se afastado anteriormente para tratamento médico e, segundo as instâncias anteriores, a empresa a demitiu sabendo de sua condição. Nessas circunstâncias, a dispensa é considerada (...)

A Primeira Turma do Tribunal Superior do Trabalho isentou a Dell Computadores do Brasil Ltda. de depositar o FGTS de uma representante de vendas no período em que ela ficou afastada pelo INSS por doença comum. Segundo o colegiado, os depósitos só são devidos quando é reconhecida a relação de causa entre a doença e o trabalho, o que não ocorreu no caso.

Perícia concluiu que doença era degenerativa

Na reclamação trabalhista, ajuizada em 2020, a rep (...)

O Plenário do Supremo Tribunal Federal (STF) manteve, por maioria, a validade de dispositivo de lei que prevê a incidência do Imposto de Circulação de Mercadorias e Serviços (ICMS) sobre o transporte marítimo interestadual e intermunicipal. A decisão foi tomada no julgamento da Ação Direta de Inconstitucionalidade (ADI 2779), na sessão virtual encerrada em 17/5.

Na ação, a Confederação Nacional do Transporte (CNT) argumentava que o artigo 2º, inci (...)

A Sexta Turma do Tribunal Superior do Trabalho determinou a reintegração no emprego de uma vendedora de uma empresa de implementos e máquinas agrícolas de Matão (SP) demitida por ter transtorno bipolar. Segundo o colegiado, o TST tem reconhecido que o transtorno afetivo bipolar é doença que causa preconceito.

Vendedora alegou discriminação

A vendedora disse, na reclamação trabalhista, que havia trabalhado sete anos na empresa e que esta tinha conhec (...)

No presente Roteiro de Procedimentos analisaremos as disposições da Lei nº 13.541/2009, que proíbe o consumo de cigarros, cigarrilhas, charutos ou qualquer outro produto fumígeno, derivado ou não do tabaco, em ambientes de uso coletivo, públicos ou privados, no território do Estado de São Paulo. (...)

Discorreremos no presente Roteiro de Procedimentos sobre o exercício da profissão de secretário(a) e afins, com fundamento da Lei nº 7.377/1885 (D.O.U. de 01/10/1985), a Lei mais importante sobre essa profissão. (...)

No presente trabalho listamos detalhadamente (item à item) as piores formas de trabalho infantil, bem como as ações imediatas para sua eliminação. O texto se funda no Decreto nº 6.481/2008, bem como na Convenção 182 da Organização Internacional do Trabalho (OIT). (...)

Iniciou-se hoje, 1º de março de 2021, o prazo para os contribuintes enviarem a Declaração do Imposto sobre a Renda da Pessoa Física (DIRPF), referente ao ano de 2020, findando no próximo dia 30 de abril. O período é um dos mais aguardados e movimentados do ano fiscal brasileiro, a Receita Federal do Brasil (RFB) estima receber, em 2021, mais de 32 milhões de declarações. Os anos passam e sempre surgem as mesmas dúvidas: “Sou obrigado ou não a declarar (...)

Notícia postada em: .

Área: Tributário Federal (Imposto de Renda da Pessoa Física (IRPF))

A 10ª Turma do Tribunal Regional do Trabalho da 2ª Região manteve sentença que condenou mãe e filho pelas verbas devidas a empregado doméstico. Para o colegiado, ficou demonstrada a prestação de serviços contínua à unidade familiar, o que leva a reconhecer a responsabilidade solidária das pessoas beneficiadas pelo trabalho.

O reclamante foi contratado para laborar na residência da 1ª reclamada durante a semana, porém passou atuar na casa do 2ª rec (...)

A 15ª Turma do TRT da 2ª Região manteve justa causa aplicada a vigilante que permitiu o acesso de duas pessoas não autorizadas no fórum cível e criminal onde trabalhava. A conduta foi comprovada por fotos e vídeos, além de depoimento do profissional.

O vigilante disse saber que é proibido o ingresso de estranhos nas dependências do órgão sem prévia autorização. Relatou, no entanto, que os ingressantes eram amigos dele e que tiveram acesso apenas ao (...)

A Sexta Turma do Tribunal Superior do Trabalho considerou válido um atestado médico por dor lombar apresentado por um vigia noturno para justificar sua falta à audiência na reclamação trabalhista que move contra a Calcário Triângulo Indústria e Comércio Ltda., de Uberaba (MG). Para o colegiado, houve cerceamento de defesa do trabalhador pela não aceitação do atestado, e o processo agora deverá voltar à Vara do Trabalho para novo julgamento.

Atestad (...)

A 12ª Turma do TRT da 2ª Região manteve a justa causa aplicada a um motorista de empresa de transportes que praticou diversas violações por excesso de velocidade. O colegiado reconheceu a caracterização de ato de indisciplina e insubordinação do trabalhador e considerou válidas as punições anteriores à dispensa por falta grave. O julgado confirmou decisão de 1º grau.

O caso envolve um motorista de caminhão dispensado após receber advertências e (...)

Analisaremos no presente Roteiro de Procedimentos o que a legislação fundiária, trabalhista e previdenciária tem a nos dizer a respeito da proibição de distribuição de lucros e dividendos pelas empresas em débito. (...)

No presente Roteiro de Procedimentos veremos todas as disposições trazidas pela Lei nº 13.432/2017, que regulamentou o exercício da profissão de detetive particular, também conhecido como detetive profissional. (...)

A Primeira Turma do Tribunal Superior do Trabalho negou o pagamento de adicional de insalubridade em grau máximo a um motorista de caminhão de coleta de lixo urbano da Companhia de Desenvolvimento de Caxias do Sul (Codeca), no Rio Grande do Sul. A decisão seguiu a jurisprudência do TST de que o trabalhador nessa função só tem direito ao adicional se a perícia constatar o trabalho em atividade insalubre, o que não foi provado no caso.

Motorista queria aum (...)

A Sétima Turma do Tribunal Superior do Trabalho não admitiu o recurso de um consultor de vendas da Estok Comércio e Representações Ltda., de Barueri (SP), que alegava que, como membro da Comissão Interna de Prevenção de Acidentes (Cipa), não poderia ser demitido. O motivo da dispensa, por justa causa, foi o fato de ele ter apresentado atestado médico para tratar dores na coluna e, durante o afastamento, ter viajado de ônibus para Campos do Jordão (SP), c (...)

A 17ª Turma do TRT da 2ª Região manteve sentença que reverteu justa causa de uma auxiliar de limpeza que faltou ao trabalho por 12 dias em razão de internação de filho de um ano de idade. Segundo os autos, a mulher juntou atestado médico com a concessão do afastamento. O documento também continha a informação de que a criança estava hospitalizada acompanhada da mãe.

A empresa, no entanto, justificou a dispensa motivada alegando desídia. Em defesa, (...)

O Tesouro Nacional passou a oferecer em seu site, em maio, como parte do Portal PagTesouro-GRU, a opção de consulta e impressão de extratos dos pagamentos realizados por meio da Guia de Recolhimento da União (GRU). A iniciativa permitirá que os usuários possam pesquisar os recolhimentos efetuados vinculados a seu CPF ou CNPJ desde 2004, ano de lançamento da GRU, até os dias atuais.

A novidade facilitará a verificação e acompanhamento de pagamento de ta (...)

Notícia postada em: .

Área: Tributário Federal (Assuntos gerais sobre tributação)

A 57ª Vara do Trabalho de São Paulo/SP afastou justa causa aplicada por faltas a vigilante de 61 anos, que atuava havia mais de uma década na empresa. A instituição alegou desídia, enquanto o profissional declarou que passou por longo afastamento por depressão e que as ausências tinham relação com o quadro de saúde. Para a juíza Luciana Bezerra de Oliveira, "a prova dos autos leva a concluir que a pena aplicada pela reclamada foi desproporcional e aprese (...)

A Justiça do Trabalho mineira garantiu a uma mãe trabalhadora o direito à rescisão indireta do contrato de trabalho pelo fato de o empregador, um supermercado, não ter disponibilizado local adequado para amamentação da filha dela. A decisão é do juiz Flânio Antônio Campos Vieira, titular da 36ª Vara do Trabalho de Belo Horizonte.

A ex-empregada alegou que houve omissão do supermercado na obrigação de disponibilizar creche e local adequado para cuid (...)

Analisaremos no presente Roteiro de Procedimentos todos os aspectos relacionados a Certidão Negativa de Débitos (CND), a Certidão Positiva com Efeitos de Negativa de Débitos (CPEND) e a Certidão Positiva de Débitos (CPD), com foco nas contribuições previdenciárias (INSS) administradas pela RFB. Para tanto, utilizaremos como fonte principal de estudo a Portaria Conjunta RFB/PGFN nº 1.751/2014, bem como outros dispositivos legais e normativos citados ao long (...)

Veremos no presente Roteiro de Procedimentos tudo o que a legislação tributária Federal versa sobre a contagem de prazos, para tanto, utilizaremos como base de estudo o Código Tributário Nacional (CTN/1966), aprovado pela Lei nº 5.172/1966, bem como outras fontes citadas ao longo do trabalho. (...)

Examinaremos no presente Roteiro de Procedimentos o tratamento fiscal dispensado pela legislação do Imposto sobre Produtos Industrializados (IPI) para a remessa e o retorno de industrialização por encomenda de produtos industrializados destinados a uso e/ou consumo ou ao Ativo Imobilizado (AI) do encomendante. Para tanto, utilizaremos como fonte de estudo o Regulamento do IPI (RIPI/2010), aprovado pelo Decreto nº 7.212/2010. (...)

Roteiro de Procedimentos atualizado em: .

Área: Imposto sobre Produtos Industrializados (IPI)

A 16ª Turma do TRT da 2ª Região manteve sentença que condenou empresa de serviços a indenizar por dano moral empregada que trabalhou por nove anos e nunca tirou férias. O empregador também foi obrigado a efetuar o pagamento em dobro das férias não usufruídas nos últimos cinco anos antes do ajuizamento da reclamação trabalhista, respeitada a prescrição quinquenal.

A contadora diz que assinava os avisos e recibos de férias, mas que nunca gozou do de (...)

A Primeira Turma do Tribunal Superior do Trabalho rejeitou o exame do recurso de uma técnica de enfermagem contratada por concurso público que buscava ser reintegrada após a dispensa. A pretensão foi rejeitada porque o edital do concurso previa contratação por prazo determinado para atender necessidade temporária.

Técnica alegava direito à vaga definitiva

Na ação trabalhista, a técnica de enfermagem disse que fora admitida mediante processo seletiv (...)

A Terceira Turma do Tribunal Superior do Trabalho condenou o Condomínio Edifício Cristina, de Campinas (SP), a pagar multa de sete pisos salariais da categoria a um porteiro dispensado após a instalação de centrais terceirizadas de monitoramento, ou "portarias virtuais". Para o colegiado, é válida a cláusula estabelecida em norma coletiva que previa a sanção.

Para TRT, medida restringia liberdade de contrato

O porteiro trabalhou para o condomínio de (...)

A Terceira Turma do Tribunal Superior do Trabalho condenou um agropecuarista de Umuarama (PR) a indenizar em R$ 25 mil um capataz vítima de acidente de trabalho envolvendo touros da fazenda. A decisão segue o entendimento de que o manejo rural de animais de grande porte envolve riscos maiores em relação à média das demais atividades, acarretando a responsabilidade do empregador por eventuais acidentes.

Porteira atingiu rosto do capataz e gerou sequelas

N (...)

A 6ª Turma do TRT da 2ª Região confirmou sentença que condenou uma rede de drogarias a indenizar empregada vítima de racismo no ambiente de trabalho. A conduta ficou comprovada com vídeo de apresentação da empregada, contendo falas ofensivas de outra trabalhadora da ré sobre a cor da pele da mulher agredida.

No material, que circulou em grupo do WhatsApp da loja, a ofensora disse frases como "a loja está escurecendo" e "acabou a cota, negrinho não entr (...)